新闻中心

全球铅酸电池行业发展现状分析报告

日期:2024-10-14 作者: 新闻中心

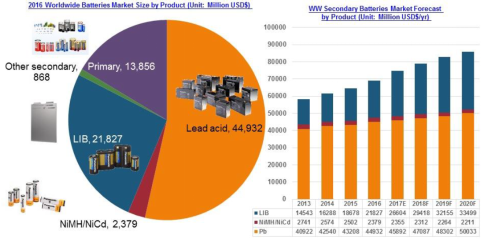

2016 年全球电池市场规模约为839亿美元,年成长率为6.1%,其中无法重复充电与利用之一次电池市场总值约139 亿美元,主要使用在于小型电池或不可更换电池之装置;可重复充电之二次电池技术中,铅酸电池市场规模为449 亿美元,为电池当中市场顶级规模者;锂离子电池市场规模约为 218 亿美元,为持续加快速度进行发展之电池技术与产业;镍氢与镍镉电池合计市场规模为24 亿美元,镍氢电池于中大型领域发展逐渐稳定,而镍镉电池则因镉为毒性金属,使其市场规模快速减少。

在二次电池中最具市场规模的铅酸电池之市场状况、厂商分布或技术走向都值得观察与重视。

全球铅酸电池之出货数量在过去数年间仍保持某些特定的程度之成长,从2011年到2016年间年成长率仍保持于2~8%,虽然缓慢的成长代表市场具较高成熟度,但铅酸电池在各项应用之出货仍就保持成长。

虽然许多电池诉求可以取代铅酸电池,例如锂电池希望有机会能够取代铅酸电池于汽机车启动电瓶或电瓶车之地位,但在不同的应用市场中锂离子电池针对铅酸电池之替代效应与发展速度并未如外界想象乐观,铅酸电池在上述应用中仍维持一定出货比例。

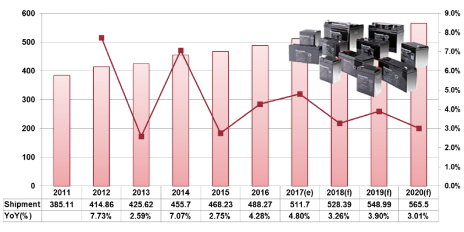

至于在未来出货数量上,则必须观察新兴的应用,例如起停系统、微混合汽车动力系统、低速电动车与储能系统。2016年全球铅酸电池出货数量为488.24 GVA,年成长率达4.28%,预计在2017年为511.7 GVA,而2020年则可达565.5GVA,年成长率仍维持4%的微幅成长。

中国大陆与美国为前两大使用与制造铅酸电池的国家,包括外国厂商在中国大陆设厂在内,中国大陆铅酸电池之出货数量超越全球40%。中国铅酸电池发展技术包含在过去认为已成熟之技术,如富液型铅酸电池(Flooded Lead-acid Battery, FLB)、阀控式密封铅酸电池(Valve-Regulated Lead Acid Battery, VRLA)与吸液玻璃纤维板(Absorbent Glass Mat, AGM),现阶段也有部分厂商如欧系电池厂商或汽车厂商倾向使用的增强型铅酸电池(Enhanced Flooded Lead-Acid Battery, EFB)技术投入。

根据中国大陆国家统计局之资料,2010年至2016年中国大陆铅酸电池出货数量,在2010年~2014年间皆保持高度成长,但在2014年之后因中国大陆重新检视铅酸电池产业之环保制程以及严格管控违法生产导致在2015年与2016年生产之数量均呈现负成长,也连带影响到中国大陆本身铅酸电池市场销售,使得2015年与2016年之销售也呈现负成长现象。

中国大陆政府严格整治环境的铅污染将会影响市场销售,上游铅金属价格的波动也会影响铅酸电池的售价,进而影响市场销售规模。

铅酸电池在全球发展过程中已趋稳定,价格波动主要源自于铅金属价格之变化,2016年至2017年间铅金属价格变化剧烈,使得铅酸电池价格调整频繁。观察全球铅金属价格变化时,2016年整体价格呈现上涨之趋势,且涨幅超过一倍,而2017年铅金属价格则呈现先跌后涨之趋势。铅金属终端应用市场超过80%为铅酸电池,其次为5%的铅管制造,由此可知当铅金属价格持续上涨时铅酸电池无法从其他应用中获得更多铅金属资源,因此售价高度依赖铅金属原料价格。

面对铅金属价格变化如此之剧烈下,铅酸电池厂商主要的面临的挑战包含原料供应体系稳定、铅金属的价格波动,以及终端应用市场对铅酸电池之性能与价格要求。主要厂商则藉由期货的买入、金属矿源的长期合约等方法减少铅金属价格波动的影响。铅金属价格的上涨使得铅酸电池也被迫涨价,以12V/48Ah的汽车启动电瓶为例,国际均价约为0.14~0.25(USD$/VAh),而中国大陆每组的均价则从过往每组400块钱涨至500~580元。

总括而言,全球铅酸电池未来市场出货数量仍可保持微幅成长,市场规模成长性与成长力道则取决于铅酸电池之价格变化,而铅酸电池销售单价又与铅金属价格有高度联络,因此铅酸电池制造厂商之经营思维应从过往注重电池生产所带来的成本、电池成本结构和下游销售状况,转换成对铅金属价格控管以及对未来价格走向之预测,同时在生产程序上也应注意是不是满足各国在地生产相关环保整治规定。

例如2016年中国大陆针对铅酸电池的环境铅污染对制造商进行管控,此管控在2017年也持续扩大,除了中国大陆在2017下半年越南也开始针对当地铅酸电池制造商进行环境污染整治与重金属污染管控,可能会影响部份于当地设厂之厂商生产进度。

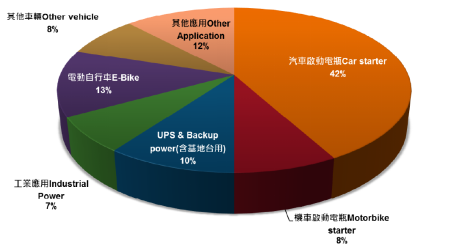

观察2016年铅酸电池下游市场应用最大比例仍为汽车与机车之启动电瓶,两者合计占比为50%;其次为电瓶车之相关应用,其占比为13%,两者皆呈现微幅减少趋势;不断电系统(含基地台使用)则占比10%有较明显成长趋势;别的市场则多作为产业应用如无人搬运车、电动叉车、电瓶车与储能市场等应用。汽机车启动电池的应用市场为铅酸电池下游应用出货的最大宗,因此几乎国际主要铅酸电池大厂均将此一市场区隔作为首要经营焦点,至于未来市场可能性分析则必须观察全球汽机车新生产的产量,目前为谨慎乐观的情况。

虽然电瓶车之电池技术采用为铅酸电池比例远高于锂电池,但电瓶车销量在2013年后开始呈现逐步停滞,甚至缩减之状况,连带影响铅酸电池出货情形。全球之不断电力系统与备缓电力之出货数量仍保持微幅度成长,主要的成长动力为移动电话基地台、无线或有线通讯设备之机房用或户外使用的备援电力,而使得铅酸电池出货量增加。而在工业应用或定置型储能应用则受惠于市场规模成长,使得铅酸电池需求增加。

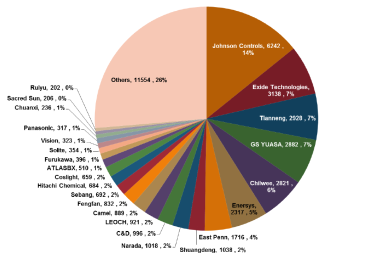

其中Johnson Controls做为主要全球铅酸电池领导供货商,过往从始至终保持以汽机车之启动电瓶为首要市场与经营重点,同时藉由全球化布局在主要发展市场均有生产据点分布,除了应用于新生产的汽机车也高度聚焦于替换市场,藉由与下游通路合作在汽机车启动电瓶更换市场中也具有相当高的知名度与市场出货数量。

Exide Technologies为全球第二大铅酸电池生产制造商,同样聚焦于汽车相关使用市场,在欧美等地皆有搭配合作的车款或车厂,新生产的汽车可搭配其铅酸电池。值得一提的是,Exide Technologies在全球市场拓销策略上并非推广单一品牌做为主要拓销策略,而是在不同国家销售不同品牌。

至于GS YUASA则聚焦在亚洲的汽机车启动电瓶或不断电系统与备援电力等其他应用,例如在日本、中国大陆与东南亚皆具备一定的出货数量。另外在中国大陆汽机车所需的铅酸电池,也做为外资在中国大陆建厂并且取得当地市占率之特殊案例。

在其他业者包含Enersys、East Penn等其他制造商,市占率均低于5%,也凸显铅酸电池作为发展久远之电池技术,市场发展趋向完全竞争市场,众多厂商营利但彼此之间市场销售数量相近之特性。

铅酸电池全球市场预计在未来仍可保持微幅度的成长,在短期内仍为二次电池技术的主要领导者,但也因市场成熟之特性,厂商在经营过程中可能没办法以市场高度成长之思维来当作经营目标,而必须以经营稳定、优先的思维来思考各年度和短期之内的经营策略。如以铅金属价格波动为例,往往在厂商聚焦于新兴之应用市场时,所争取到的订单及出货盈余会因铅金属价格波动而被分食,甚至造成亏损。

因此对于铅酸电池生产制造商而言,目前应致力于铅金属价格控管以及对未来价格走向之预测,除此之外,也应注意是不是满足各国在地生产相关环保整治规定。

铅酸电池制造商应注意上游材料的价格波动以及下游应用电池回收的可能性,回收技术衍伸出新的商业模式及回收能力之差异或许将成为厂商未来很重要的课题。

总括来说,铅酸电池制造商必须从过往单纯以经营方面出发,进一步扩增至整体电池使用之产业链,在此前提下,对于可遵守环境污染整治的厂商或者生产规模较大的厂商,在未来经营上有较大的空间可以维系其经营与运作,相较于在中国大陆的小型作坊型之厂商,在频繁的环境污染整治以及未来更严格的管控将面临更加大的挑战,甚至会出现淘汰之风潮。

*博客内容为网友个人发布,仅代表博主个人自己的观点,如有侵权请联系工作人员删除。

关于我们

解决方案

联系我们